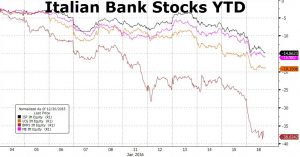

ΜΑΡΚΟ ΕΝΑΝΤΙΟΝ ΕΥΡΩ

Η Γερμανία, την Τετάρτη, την περασμένη εβδομάδα, πούλησε με αρνητική απόδοση χρέος σε 10ετή ομόλογα, δίνοντας ώθηση στην περαιτέρω αδυσώπητη πτώση των αποδόσεων των κρατικών ομολόγων σε όλο τον κόσμο με την εμπλοκή της Ευρωζώνης. Ωστόσο, υπάρχει μια κρίση που υποβόσκει. Τα ομόλογα με αρνητική απόδοση, τα οποία ανέρχονται περίπου στο ένα τρίτο των ομολόγων στην Ευρώπη, δεν είναι επιλέξιμα από το πρόγραμμα αγοράς ομολόγων από την ΕΚΤ. Αυτό σημαίνει ότι όταν αλλάξει η ψυχολογία, τα ομόλογα θα συντριβούν με απίστευτη πτώση.

Τι συνέβη στο παρελθόν; Είναι παρόμοια η περίπτωση με τα ομόλογα των ΗΠΑ κατά τη διάρκεια του Β ‘Παγκοσμίου Πολέμου, όταν η κυβέρνηση διέταξε την κεντρική τράπεζα για τη στήριξη των κρατικών ομολόγων στην ονομαστική τους αξία. Όταν η εν λόγω οδηγία έληξε το 1951, η αγορά ομολόγων συνετρίβη.

Αυτό είναι το πιθανότερο να συμβεί από τη στιγμή που η ΕΚΤ δεν μπορεί να αγοράσει ομόλογα με αρνητικές αποδόσεις. Εφόσον είναι γνωστά αυτά στους τραπεζικούς κύκλους οι οποίοι προφανώς δεν μπορεί να επιθυμούν την κατάρρευση της αγοράς ομολόγων, τότε τι συμβαίνει; Απλά αυτή τη στιγμή, η αρνητική απόδοση των 10ετών Γερμανικών ομολόγων είναι στην πραγματικότητα ένα σήμα και ένα στοίχημα έναντι του Ευρώ καθώς οι παίκτες είναι σαν να στοιχηματίζουν ότι το Ευρώ θα καταρρεύσει και θα καταλήξουν με το Γερμανικό Μάρκο για άλλη μια φορά στο χέρι. Ή αν θέλετε είναι διπλή Γερμανική στρατηγική που περιλαμβάνει σε έκτακτη περίπτωση, την επιστροφή στο ισχυρό Μάρκο και την λεηλασία των υπολοίπων της Ευρωζώνης.

Οι χθεσινές δηλώσεις του Προέδρου της Συνομοσπονδίας των Γερμανών Εργοδοτών «BDA» Dieter Hundt αποκαλύπτει ότι ήδη συζητούν το θέμα και μάλιστα στο σενάριο οικονομικής και τραπεζικής κρίσης ταυτόχρονα.

Την ίδια στιγμή ο Γουόρεν Μπάφετ, στο αμερικανικό δίκτυο CNBC είπε πως το ευρώ ίσως να είναι παρελθόν μέσα στα επόμενα δέκα χρόνια.